Il y a quelques temps, dans ses infos matinales, la RTBF nous a annoncé plusieurs fois que le Gouvernement wallon avait voté la réduction des droits d’enregistrement (frais de notaire) de 12,.5% à 3%. Et que c’était bien chouette ! Que même à gauche personne n’y trouve rien à redire finalement, c’est une bien bonne idée…

Ah oui ? Il ne manque rien dans vos infos ? Même L’Echo est plus complet !

Regardons ça en détail !

D’abord un petit rappel : depuis 2016 et la régionalisation des matières fiscales et législatives en matière de logement, le bonus logement est devenu le crédit habitation. Il s’agissait de diminuer le coût pour l’État fédéral, de tendre vers plus d’égalité et d’individualiser les droits (la réduction d’impôt étant octroyée à un individu et non plus au bien).

Le nouveau Gouvernement wallon nous propose donc une réduction à 3% mais… en même temps la fin de la réduction d’impôts liée au prêt hypothécaire.

Concrètement, pour faire simple et clair, lors d’une première acquisition dans le système actuel nous avons, outre des droits d’enregistrement à 12.5% :

Un abattement fiscal :

- il s’élève à 40.000 euros pour les habitations coûtant moins de 350.000 euros, ce qui porte l’économie fiscale à maximum 5.000 euros ;

- si le logement coûte entre 350.000 euros et 500.000 euros, l’abattement est dégressif, entre 40.000 et 20.000 euros. Le montant économisé varie donc de 5.000 à 2.500 euros ;

- pour tout bien d’une valeur supérieure à 500.000 euros, l’abattement est plafonné à 20.000 euros et le gain fiscal s’élève à 2.500 euros.

Un chèque habitat

Ce chèque varie en fonction du revenu net imposable, les petits revenus qui gagnent moins de 26.394 euros sont avantagés et peuvent déduire de leur impôt 1520€, pendant 10 ans et 50% de ce montant pour les 10 années suivantes. Plus le revenu augmente plus l’avantage fiscal diminue. Ceux qui gagnent 101.805 euros n’en bénéficient pas. Enfin, ces réductions se comprennent par personne (voir plus haut).

Il faut ajouter 125€ par enfant à charge à cette réduction d’impôt.

Dans le nouveau système, nous passons donc à 3% au lieu de 12,5%.

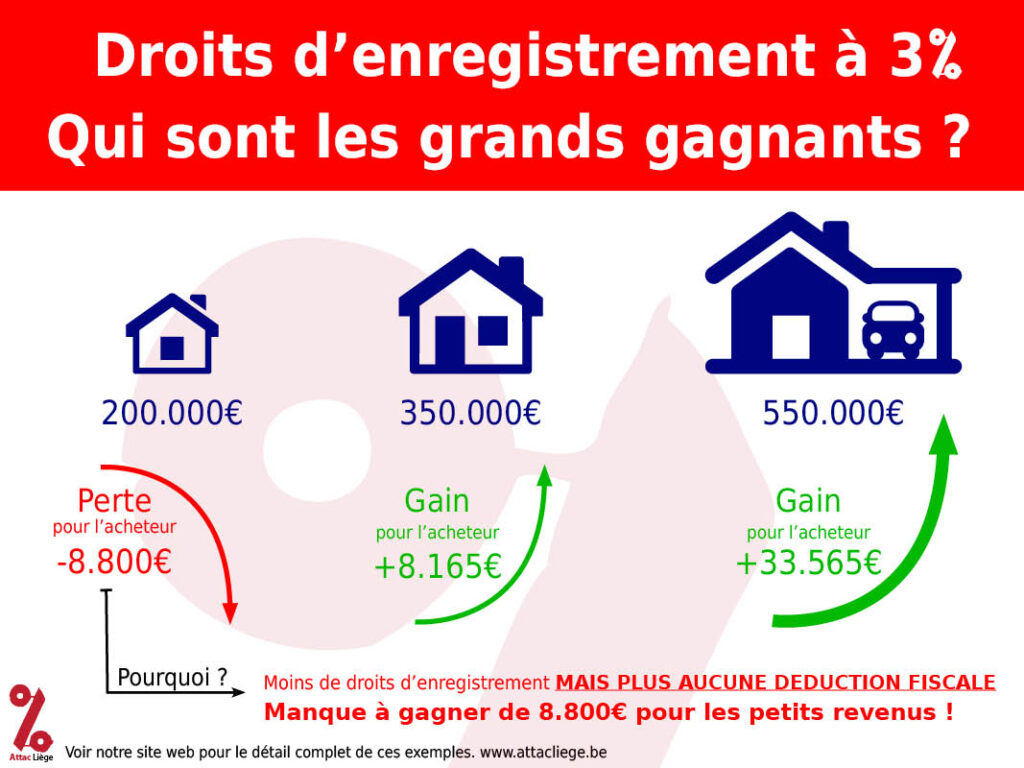

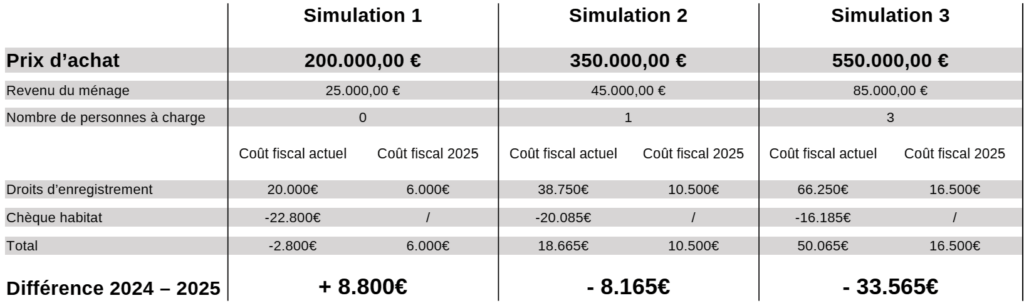

Reprenons les simulations faites par L’Échoi :

Dans le 1er cas : si un ménage sans enfants achète un bien de 200.000€ avec des revenus de 25.000€, dans le système actuel les coûts d’enregistrement s’élèvent à 20.000€ mais grâce au chèque habitat il recevra 22.800€, en sa faveur 2.800€ donc.

Avec le nouveau système, il ne paie que 6000€ de droits d’enregistrements mais ne bénéficie plus de chèque habitat ensuite. Le coût d’achat de l’habitation est donc de 6.000€ alors que dans l’ancien régime, il gagnait 2.800€. La différence en défaveur de l’acheteur est donc de 8.800€ puisqu’il ne gagne plus les 2.800€ et paie 6.000€ (-2.800€ – 6.000€ = 8.800€)

Dans le 2ème cas : un ménage avec un enfant, nous faisons le même calcul avec un prix d’achat de 350.000€ et des revenus de 45.000€, nous arrivons à un résultat en faveur des acheteurs plus aisés de +8165€.

Dans le 3ème cas : même calcul pour un ménage de trois enfants, avec un bien de 500.000€ et des revenus bien confortables de 85.000€, la différence est encore plus importante, 33.565€ toujours en faveur des acheteurs.

Dans ces simulations les ménages comptent deux personnes, les réductions d’impôts individualisées sont doubles (dans le système actuel) et confèrent donc un avantage plus important (de 1250€ à 1560€ par an et par personne), dans le cas d’un ménage avec une personne seule cet avantage est réduit de moitié et plaide donc en faveur du nouveau système.

En conclusion, même si le taux de 3% va permettre aux petits revenus d’accéder plus facilement à la propriété, sur le long terme ceux qui vont vraiment y gagner sont les revenus les plus élevés (qui n’ont pas de difficultés à acquérir des logements coûteux!). Il aurait été possible de proposer une réforme qui facilite l’accès à la propriété en continuant à bénéficier d’exonérations d’impôts, le déficit de recettes devant être comblé par une contribution plus importante des ‘épaules les plus larges’. Une réforme équitable, quoi !

i https://www.lecho.be/monargent/analyse/immobilier/qui-a-encore-interet-a-profiter-du-cheque-habitat-wallon/10562536.html